A través de la Resolución General N° 5211 se establece un nuevo régimen de determinación de anticipos:

a) Sociedades de Capital: 10 anticipos

b) Personas humanas y Sucesiones Indivisas: 5 anticipos

Determinación del importe

• Sociedades de capital del artículo 73 de la Ley del Impuesto a las Ganancias del monto del impuesto determinado por el período fiscal inmediato anterior a aquel al que corresponderá imputar los anticipos, se deducirán de corresponder los conceptos previstos en los puntos i) a vi) del último párrafo del inciso.

• Personas humanas y sucesiones indivisas

1. Al resultado neto antes de las deducciones personales del art 30 del período fiscal anterior al de imputación de los anticipos, se le restarán las deducciones personales que hubieran sido computadas en el período, actualizadas por el RIPTE.

2. A la ganancia neta sujeta a impuesto resultante, se le aplicará la alícuota del impuesto que corresponda en función del tramo de la escala del artículo 94.

3. Al impuesto así determinado se le deducirán de corresponder los conceptos previstos en los puntos i) a vi) del último párrafo de este inciso.

Los conceptos susceptibles de deducción son los siguientes:

- La reducción del gravamen que proceda en virtud de regímenes de promoción regionales, sectoriales o especiales vigentes que resulten computables

- Las retenciones y/o percepciones que resulten computables durante el período base indicado, mencionadas en el artículo 27 primer párrafo, de la Ley 11.683 excepto las que revistan carácter de pago único y definitivo

- Los pagos a cuenta sustitutivos de retenciones, conforme a las normas que los establezcan, computables en el período base

- El impuesto sobre los combustibles líquidos contenido en las compras de gasoil

- El pago a cuenta que resulte computable en el período base en concepto de gravámenes análogos pagados en el exterior

- El pago a cuenta que resulte computable en el período base en concepto de impuesto a la ganancia mínima presunta descripto.

Sobre el importe resultante, se aplicará el porcentaje que, para cada caso, seguidamente se indica:

Con relación a los anticipos de las sociedades de capital

- Para la determinación del primer anticipo 25%

- Para los nueve restantes 8,33%

- Respecto de los anticipos de las personas humanas y sucesiones indivisas 20%

AFIP pondrá anualmente en “Cuentas Tributarias”, los importes de los anticipos a ingresar calculados en función del procedimiento descripto:

Ingreso de los anticipos

Se establece que el ingreso del importe determinado en concepto de anticipo se efectuará los días de cada uno de los meses del período fiscal que, para cada caso, se indican a continuación:

- Para las sociedades de capital los anticipos vencerán mensualmente el día que corresponda, a partir del mes inmediato siguiente, inclusive, a aquel en que opere el vencimiento general para la presentación de las declaraciones juradas y pago del saldo resultante

- Para las personas humanas y sucesiones indivisas los anticipos vencerán el día que corresponda de los meses de agosto, octubre y diciembre del primer año calendario siguiente al que deba tomarse como base para su cálculo, y en los meses de febrero y abril del segundo año calendario inmediato posterior.

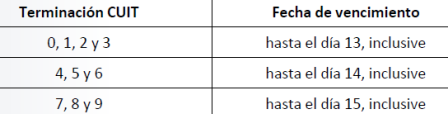

Fechas de vencimiento: |

|

|

|

No hay comentarios:

Publicar un comentario