| |||

|

| |||

|

| |||

|

Centro Comercial Colegiales

Que Necesitamos las Pymes?

Chrala: "Contrataciones y desvinculaciones"

Descripción del evento:

Objetivos:

· Brindar a los participantes herramientas y conocimientos profesionales acerca de los marcos normativos y legales para el funcionamiento de una Pyme, en el contexto actual.

Temario

Estrategias y modalidades de contrataciones.

Cual es la mejor forma de desvincular.

Cómo retener al personal.

Disertante: Miguel Abadi

Fecha y horario:

El curso consta de 2 clases

Días: Jueves 23/6 de 17 a 19 hs

Lunes 27/6 de 17 a 19 hs

Lugar: Plataforma Zoom

Link de inscripción

http://www.buenosaires.gob.ar/ desarrolloeconomico/ba-pyme/ contrataciones-y- desvinculaciones

| |||

|

Centro Comercial Colegiales informa

A partir de la Resolución N° 649/2022 del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación se fija en $127,65 el valor de la suma fija a abonar por cada trabajador, establecida en el artículo 5° del Decreto 590/97 (suma fija por cada trabajador).

El nuevo monto será de aplicación a las obligaciones con vencimiento a partir del mes de julio de 2022 para el conjunto de empleadores incluidos en el Sistema de Riesgos del Trabajo.

| |||||||||||||

|

Centro Comercial Colegiales

No enfrentes los problemas de tu comercio en soledad.

Se parte de la Comunidad de Comerciantes del Barrio de Colegiales

| |||

| |||

| |||

|

Centro Comercial Colegiales informa

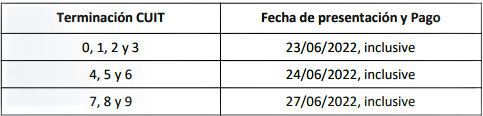

Bienes personales - Actualización de montos

A través de la Resolución General N° 5204/22, la AFIP actualizó el monto a partir del cual los trabajadores en relación de dependencia, jubilados y pensionados deben presentar declaraciones juradas informativas del impuesto a las Ganancias y sobre los Bienes Personales. El nuevo umbral de ingresos y rentas asciende de $2.500.000 a $3.700.000. La obligación de presentar la declaración jurada informativa alcanzará así a las personas humanas que hayan tenido ingresos iguales o superiores a dicho umbral. En ese caso deberán informar el detalle de sus bienes al 31 de diciembre de 2021, conforme las normas del impuesto sobre los Bienes Personales.

| |||

|

Centro Comercial Colegiales informa

Capacitación gratuita: “Energías renovables y eficiencia energética”

Descripción del evento:

Opciones para PyMEs

Medidas simples de ahorro energético.

Propuestas de energía renovable

Coordinadora: Renée Carrelo (Consultora en Sustentabilidad y Triple Impacto).

Disertante: Iñaki Maiztegui. Graduado de Ciencias Ambientales de la Universidad de Queensland Australia. Consultor en Gestión Ambiental en el equipo de BIKO Argentina

Invitado: Olivier Doncker, Empresa B Soleventus

Fecha y horario: 08/06/22 16-18hs

Días: Miércoles

Lugar: Plataforma Zoom

Link de inscripción

AFIP lanza el "Facturador", una nueva herramienta para monotributistas | |

| 31 de Mayo 2022 | 17:02 | |

|

CENTRO COEMRCIAL COLEGIALES INFORMA

Como enfrentar las inspecciones - Lunes 6 de junio - de 17 a 19 hs

| |||||||||||||

|